Người

Thắng, Kẻ Thua Trong Nền Kinh Tế Đại

Dịch

Michael

Spence

Dịch

giả: Đỗ Kim Thêm

Lời

người dịch: Hiện nay, chỉ số

thị trường chứng khoán của Mỹ đang

lên cao. Đối với các nhà đầu tư,

tin này là một tín hiệu khích lệ khởi đầu

trong một số lĩnh vực nhất định, nhưng

nó sẽ không bảo đảm đem lại tình

trạng phục hồi nhanh chóng cho toàn diện nền

kinh tế.

Michael

Spence cho rằng, các doanh nghiệp trong lĩnh vực

kỹ thuật số và công nghệ cao đang phục

hồi nhanh và không cần hỗ trợ. Các thước

đo tạo ra giá trị cho vốn tư bản là tài

sản vô hình và kiểm soát dữ liệu. Các doanh

nghiệp hàng không, du lịch và lĩnh vực khác

sẽ còn gặp nhiều bất trắc. Nhìn chung,

nhiều biện pháp hồi phục cần phân biệt

và triển vọng còn lệ thuộc nhiều yếu

tố và thời gian.

Michael

Spence không đề cập đến hai luận điểm

quan trọng khác. Một là tình trạng bất

ổn kéo dài dẫn đến việc các gia đình và

doanh nghiệp lo dự phòng hơn. Bao lâu nền kinh

tế vẫn còn suy yếu, các doanh nghiệp sẽ

hoãn đầu tư; các gia đình chỉ lo chi

xuất tối thiểu cho sinh hoạt gia dụng và chi

phiếu hỗ trợ sẽ không có tác dụng

nhiều. Thái độ chung là không khuyến khích cho tiêu

dùng và đầu tư cần thiết để

phục hồi.

Hai

là, trước ngày đại dịch bùng phát, vì

nhiều lý do khác nhau, như ảnh hưởng của

thương chiến hay cấu trúc và cạnh tranh, có vô

số các doanh nghiệp phải lâm cảnh phá sản,

nay do các biện pháp giải cứu ồ ạt không

cần cứu xét cụ thể, được tiếp

sức để sống còn. Sau khi nền kinh tế

phục hồi, các doanh nghiệp không đủ

thực lực để duy trì hay tái khởi động,

sẽ không thể tránh khỏi cảnh phá sản, may

mắn cho họ là đến chậm hơn. Hiện

nay, không ai quan tâm và có thể tìm ra các số liệu

ước tính đến yếu tố này. Vì không phân

biệt chính xác cho đúng đối tượng doanh

nghiệp cần hỗ trợ, nên các biện pháp

cấp thời cũng không mang lại hiệu qủa.

Cuối

cúng nhưnng không kém phần quan trọng là, theo dự

đoán của Quỹ Tiền tệ Quốc tế,

tổng sản lượng nội điạ (GDP)

của Mỹ tính đến tới cuối năm 2020

sẽ giảm 5,9%. Đây cũng là một bằng

chứng khả tín giúp cho chúng ta dè dặt khi ca

ngợi thành tích hồi phục của thị trường

chứng khoán .

***

Khi các thị trường chứng khoán tăng cao giá

không phù hợp với sự co cụm lịch sử

trong nền kinh tế thực, mặc dù là đúng, nhưng

nếu nói các thị trường này không liên hệ

với tình hình thì không đúng. Thật ra, định

giá cao của các doanh nghiệp có vốn vô hình tính

theo đầu mỗi nhân viên tạo nên ý nghĩa hoàn

hảo trong nền kinh tế hiện đại.

Ngày

nay, phần lớn các bình luận kinh tế tập

trung vào “sự dị biệt”: Khi các chỉ số

chung trong thị trường chứng khoán đang ở

trong hoặc gần mức cao điểm trong mọi

thời đại, thì phần lớn nền kinh tế

quy mô phải tranh đấu để phục hồi

sau một trong những đợt suy thoái nghiêm

trọng nhất từ trước đến nay. Trong

khi chỉ số theo Russell 2000 vẫn giảm 5,4% cho

đến nay, thì chỉ số theo S&P 500 và Russell

3000 đã phục hồi hoàn toàn so với mức trước

đại dịch, và chỉ số theo Nasdaq, nghiêng

về các doanh nghiệp kỹ thuật số và công

nghệ, tăng khoảng 26%.

Nhiều

người kết luận rằng, thị trường

không phù hợp với thực tế kinh tế. Tuy nhiên,

nhìn theo một cách khác, thị trường chứng

khoán ngày nay có thể phản ánh phần nào các xu hướng

cơ bản mạnh mẽ được khuếch

đại bởi “nền kinh tế đại

dịch”. Các giá cả của chứng khoán và chỉ

số thị trường là các thước đo

tạo ra giá trị cho người chủ sở

hữu vốn tư bản, không giống với

việc tạo ra giá trị trong nền kinh tế nói

chung, nơi lao động và vốn hữu hình và vô hình

đều đóng một vai trò.

Hơn

nữa, các thị trường phản ánh các lợi

nhuận thực tế được kỳ vọng

trong tương lai từ vốn tư bản. Khi nói

đến việc đo lường giá trị hiện

tại của thu nhập lao động, đơn

giản là không có chỉ số tương lai nào có

thể so sánh được. Về cơ bản, khi

dự đoán có một sự phục hồi kinh

tế đáng kể, thì triển vọng về vốn

và thu nhập lao động có thể tương

tự, nhưng chỉ tương lai được

kỳ vọng của vốn sẽ được

phản ánh trong hiện tại.

Nhưng

chuyện còn dài hơn thế. Việc định giá

thị trường ngày càng dựa trên các tài sản

vô hình, đặc biệt là quyền sở hữu và

kiểm soát dữ liệu, vốn mang lại các phương

tiện tạo giá trị và tạo ra thành tiền. Theo

một nghiên cứu gần đây của S&P 500,

cổ phiếu của các doanh nghiệp có vốn vô hình

tính theo trên mỗi nhân viên đã ghi nhận là có

mức tăng lớn nhất trong năm nay. Khi các doanh

nghiệp có vốn vô hình tính theo trên mỗi nhân viên

càng ít, thì cổ phiếu của doanh nghiệp giá càng

kém hơn.

Nói

cách khác, việc tạo ra giá trị gia tăng trên

thị trường và trong việc làm là khác nhau. Và

trong khi điều này đúng ngay cả trước khi

đại dịch xảy ra, xu hướng này hiện

đã tăng tốc. Có ít nhất hai lý do cho điều

này. Một là việc áp dụng nhanh chóng các công

nghệ theo kỹ thuật số như một phần

của phản ứng đối với các biện pháp

phong toả. Thứ hai là nhiều lĩnh vực sử

dụng nhiều lao động (thường gia tăng

giá trị chủ yếu bằng lao động và

vốn hữu hình) đã bị khép lại một

phần hoặc toàn bộ do sự đóng cửa, cách

ly xã hội và ngại rủi ro của người tiêu

dùng.

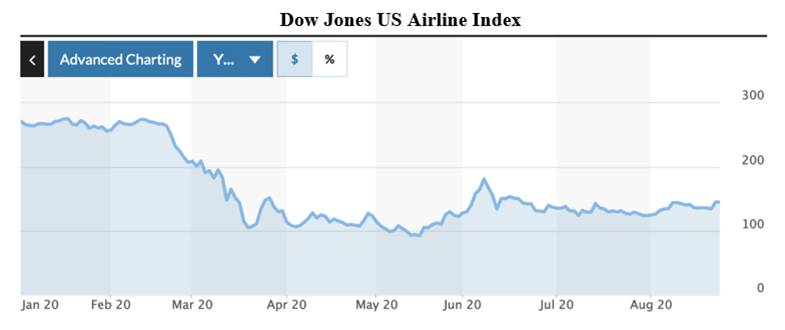

Ví

dụ, chỉ số Dow Jones thuộc về Hàng không Hoa

Kỳ rõ ràng đã bị ảnh hưởng nặng

nề và vẫn chưa phục hồi. Trong thời gian

bình thường, lĩnh vực này tạo ra giá

trị chủ yếu bằng vốn hữu hình, lao

động và nhiên liệu (mặc dù cũng có các

yếu tố kỹ thuật số quan trọng đối

với hoạt động kinh doanh của nó).

Để

chắc chắn, định giá thị trường

chung đã được hỗ trợ bởi Cục

Dự trữ Liên bang Hoa Kỳ và các chính sách lãi

suất của các ngân hàng trung ương lớn khác.

Trong bối cảnh hiện nay, các chính sách tiền

tệ để thích nghi cao độ chủ yếu

nhằm tạo không gian cho các chính phủ sử

dụng nợ để tài trợ cho các chương

trình tài chính quy mô nhằm ứng phó với cú sốc

COVID-19.

Nhưng

trong khi lãi suất cực thấp có thể cung cấp

một số hỗ trợ chung cho việc định

giá thị trường hiện nay, chúng không giải thích

cho sự khác biệt rõ rệt giữa các lĩnh

vực. Rốt cuộc, một thành phần của

nền kinh tế không thể hiện được qua

các cổ phiếu được giao dịch công khai cũng

đang chịu thiệt hại (mặc dù tất nhiên,

có những doanh nghiệp tư nhân trong các lĩnh

vực kỹ thuật số có định giá và

lợi nhuận tương tự, hoặc thậm chí

cao hơn các doanh nghiệp hàng đầu có vốn vô

hình trong thị trường công).

Nói

rộng hơn, các gia đình có thu nhập thấp hơn

và nhiều doanh nghiệp nhỏ có bảng cân đối

mong manh, không có biện pháp giảm sốc hiệu

quả và nhiều lĩnh vực sử dụng

nhiều lao động tạo ra việc làm đáng

kể trong thời gian bình thường (bao gồm khách

sạn, nhà hàng và quán bar) đã một phần bị

đóng cửa. Để giải quyết những xu hướng

này, các bảng cân đối của chính phủ đang

được sử dụng như một biện pháp

giảm sốc cho các biến động lớn của

nền kinh tế.

Nhưng

đó không phải tất cả các thành phần

của nền kinh tế. Bởi vì cuộc khủng

hoảng hiện tại đang thật sự thúc đẩy

giá trị của một số doanh nghiệp nhất

định, điều đáng hỏi, là ai sở

hữu phần lớn cổ phiếu của họ.

Chắc chắn không phải các hộ gia đình và

doanh nghiệp tư nhân có bảng cân đối quá

yếu để có thể đóng vai trò giảm

sốc. Các doanh nghiệp được định giá

cao ngày nay thuộc sở hữu của các cá nhân và

tổ chức với bảng cân đối vốn dĩ

đã đủ mạnh để tạo ra một bước

chuẩn bị về khả năng phục hồi kinh

tế.

____

Tác

giả: Michael Spence, đoạt giải Nobel kinh

tế, Giáo sư Hồi hưu khoa Kinh tế, Cựu

Khoa trưởng Khoa Kinh doanh Đại học Stanford, Thành

viên cao cấp tại Học viện Hoover, tác giả

của The Next Convergence: The Future of Economic Growth in a

Multispeed World.